2010.1.20 生前贈与

生前贈与とは

「生前贈与」とは、生前に個人の資産を自己の意思で引き継いでもらいたい人に譲り渡すことをいいますが、うまく活用すれば相続税を減らす効果も期待できます。

贈与税の申告・納付

贈与税は、その個人がその年の1月1日から12月31日までの1年間に贈与により取得した財産(複数の者からの贈与により財産を取得している場合にはその合計)を対象にして、翌年2月1日から3月15日までに申告納付します。

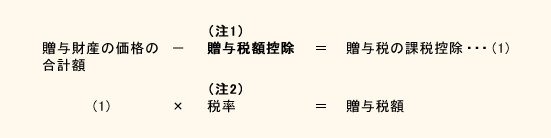

贈与税額の計算

(注1) 年間1人当り 110万円

(注2) 贈与税の税率

| 課税価格(1) | 控除額 | 税率 |

| 200万円以下 | - | 10% |

| 300万円以下 | 10万円 | 15% |

| 400万円以下 | 25万円 | 20% |

| 600万円以下 | 65万円 | 30% |

| 1,000万円以下 | 125万円 | 40% |

| 1,000万円超 | 225万円 | 50% |

生前贈与による相続対策

1.相続対策のポイント

「贈与税の負担をいかに最小限に抑えて、財産を生前に贈与にしておくこと」です。

2.相続対策

- 贈与税は、贈与は受ける人ごとに110万円の基礎控除があるため、110万円までの贈与を受けた場合には、贈与税はかかりません。

したがって、一定の場合にはできるだけ多くの人に贈与をしていくと短期間で生前贈与の効果がある場合があります。 - 贈与税がかからない110万円をたとえば10年間毎年贈与した場合(連年贈与)は、「向こう10年間にわたり合計1,100万円贈与する権利を最初の年に贈与した」とみなされ、一括して贈与税がかかってきますので注意が必要となってきます。

このような状況を回避するには、贈与の契約は毎年行い、年によって贈与する財産の内容や金額を変えて不規則性を持たせること、また、少し税額を払う程度の贈与をして申告をしておくという方法があります。 - 夫婦間で居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合には、一定の要件を満たせば贈与財産から贈与税の基礎控除110万円のほか、最高2000万円までの控除(配偶者控除)をすることができます。

2010.1.20 法定後見

法定後見制度とは

世界の最長寿国となった日本においては、独居の高齢者が増加し、同時に、認知症、寝たきりの高齢者が増加しています。

独り暮らしの老人が悪質な訪問販売員にだまされて高額商品を買わされてしまったり、住宅リフォームを繰り返され、あげくのはてに財産を全て失ったという事件もよく耳にします。

いわば、社会的弱者といわれる人たちが悪徳商法などに巻き込まれて消費者被害に遭うことも少なくありません。

このような場合、成年後見制度を利用することにより、事前に被害を

防ぐことが可能となります。

成年後見制度とは、精神上の障がい等(認知症、知的がい、精神障がい等)によって判断能力が不十分であるために、法律行為(契約等)の意思決定が困難な人の支援をする制度で、「法定後見」と「任意後見」の2つが柱になります。

法定後見制度の類型

法定後見制度には、「後見」「保佐」「補助」の3つの類型があります。

3つのうち、どれを利用するかは対象となる本人の判断能力の程度

(申立人の依頼により作成された医師の診断書)によります。

いずれの類型においても、被後見人等(成年被後見人、被保佐人、被補助人)は日用品の購入、日常生活に関する行為は単独で行うことができます。

また、身分行為(婚姻、離婚、認知等)、医療行為の同意等、一身専属的な行為は代理権の対象とはなりません。

遺言も代理の対象とはなりません。

(1)後見(事理弁識能力を欠く状況)

精神の障害等の事情により、自分の行為の結果について合理的な判断ができない状況(本人の判断能力が全くない場合)。

具体的には預貯金の出し入れや日常生活に必要な買い物も自分ではできず、

誰かに代わってもらう必要がある程度。

(2)保佐(事理弁識能力が著しく不十分)

精神上の障害等の事情により、自己の財産を管理・処分するのに日常的に援助が必要である状況。

具体的には、日常生活に必要な買い物は単独でできるが、重要な法律行為(不動産の売買、金銭の貸し借りなどの契約等)は単独ではできないという程度。

保佐人は、重要な取引行為(民法13条)に対して、

同意権・取消権があります。

- 元本を領収し、または利用すること

(元本の領収とは、利息、家賃、地代が生じる財産の受領。預貯金の払い戻し等も含みます)。 - 借財や保証をすること

- 不動産その他重要な財産に関する権利の処分を目的とする行為

- 訴訟行為を行うこと

- 贈与、遺贈、和解又は仲裁合意

- 相続の承諾、放棄又は遺産の分割をすること

- 新築、増築、改築、大修繕をすること

- 贈与の申し込みを拒絶し、遺贈を放棄し、負担付贈与の申し込みを承諾し、または負担付遺贈を承認すること

民法13条以外の行為については、家庭裁判所による代理権付与審判により、保佐人に同意権・取消権・代理権の設定が可能となります。

(3)補助(事理弁識能力が不十分)

精神上の障害等の事情により、判断能力が不十分で自己の財産を管理・処分するのに援助が必要な場合がある状況。

具体的には、不動産の管理や売買、金銭の貸し借り、自宅の増改築等の重要な財産行為について、自分でもすることが可能かもしれないが、本人のために、誰かが代わってやった方がよいという程度(認知症の症状がでたり出なかったりの状態)。

本人のために必要な範囲で援助を行う。

2010.1.20 生命保険の活用

生命保険活用納税資金対策相続が発生した場合、「突然多額の相続税を納付しなければならない。

しかし遺産のほとんどは不動産で現預金は少ない」といったケースにおける相続税の納付財源をどう調達するか、比較的簡単な手続きで有効な対策が生命保険への加入です。

人が死亡した場合に突然襲ってくるのが相続税の負担なら、人が死亡したことにより突然現金が入ってくるのが生命保険です。

では、納税資金対策としての生命保険の契約についての注意事項を説明しておきましょう。

1)保険金額の決め方

万一、相続が発生した場合、どれぐらいの相続税となるのか、この税額計算が必要です。

そして、物納や延納、あるいは不動産の売却といった方法を用いてどれぐらいの税額を納付することが適当かを考慮しつつ、生命保険金で納付したい額を設定したうえで、契約する保険金額を設定しておきましょう。

2)受取人の決め方

現在あなたの契約しておられる保険証券を一度確認してみてください。

受取人はどなたになっていますか?

配偶者になっているケースが多いと思います。

しかし、配偶者の軽減措置がある関係上、相続の多くの場合、配偶者が多額の相続税を負担するケースはほとんど存在しないのではないでしょうか。

相続税の納付で困るのは子供達ですから、受取人は「子供さん」とした保険契約がポイントです。

配偶者である妻が受け取った生命保険金で、子供の負担すべき相続税を納めると、妻が子供に「贈与」したことになり、贈与税が課税されることがありますので注意が必要です。

3)二次相続への備え

配偶者である妻の死亡時に起こる二次相続の場合の相続税の税額計算も、ぜひとも実行しておいてください。

そして、奥様を被保険者とし、子供を受取人とする生命保険も必要です。

ただし、保険契約者を奥様とする場合には、奥様に保険料を毎年あるいは毎月掛けていくだけの収入が必要です。

遊休地を活用してショップ経営を始めたり、アパート経営の専従者とするのも方法でしょう。

4)保険加入の時期

生命保険は、契約時に被保険者の年齢が高くなるにつれ保険料の負担が高くなります。

一年でも早く加入すべきです。

また、保険契約時には健康診断が必要ですが、現在50歳以上の方で、健康上、無条件で保険に加入できた方は50%位であるとのデータを拝見したことがあります。

若くして健康なうちに終身保険に加入をしておくというのがよいでしょう。

ただし、お父上が80歳以上であるとか、健康上すでに故障が生じている場合には、被保険者が子供、契約者が父上とした保険契約も次項で述べるように有効です。

以上が納税資金対策としての生命保険についての解説ですが、生命保険はこれ以外にも相続税対策として有効な機能がありますので、ぜひご紹介しておきたいと思います。